В существующих рыночных условиях приватизация ОПЗ не принесет государству той выгоды, что несколько лет тому назад. Основная продукция НПЗ –минеральные удобрения, производить которые в Украине в настоящий момент невыгодно. Учитывая высокую вероятность ухода российского транзита аммиака, предприятие становится малопривлекательным для инвесторов.

Одесский Припортовый Завод – одно из наиболее интересных с точки зрения инвесторов предприятий, все еще находящееся в государственной собственности. Его давно собирались приватизировать, однако высокий интерес к нему со стороны Российских и Украинских ФПГ сослужил предприятию «злую шутку» - предприятие так и не смогли «поделить», и завод так и остался в государственной собственности. И вот вновь министр экономического развития Айварас Абромавичус заявил о планах приватизировать завод в 2016г. Примерная предварительная стоимость завода оценивается в $500-600 млн., более точная цифра будет названа после оценки предприятия. Отметим, что эта цифра намного ниже стоимости, которая озвучивалась в 2008г ($ 700-800 млн.).

Завод производит минеральные удобрения и предоставляет услуги по перевалке аммиака в основном предприятиям, с которыми он соединён трубопроводом. Это украинский Стирол и российские «Тольяттиазот» и «Минудобрения». Если в 2008г производить удобрения в Украине было выгодно, то в настоящее время из-за роста цен на газ и снижения стоимости минудобрений на мировых рынках производство балансирует на грани положительной рентабельности. Маловероятно, что в краткосрочной перспективе этот бизнес вернется к тем уровням рентабельности, которые были до кризиса 2008г.

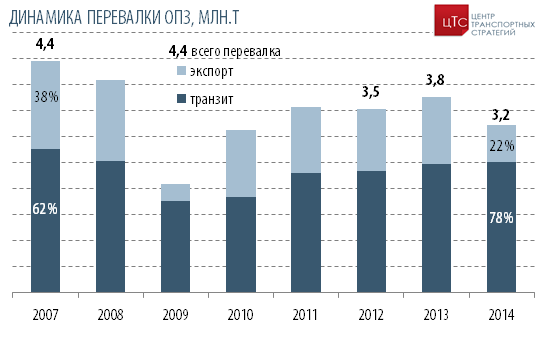

Второй источник доходов предприятия – перевалка. И до недавнего времени перспективы здесь были вполне радужными. Трубопровод обеспечивал конкурентное преимущество предприятию, объемы транзита из года в год оставались стабильными. Как видно из графика, доля транзита в перевалке постоянно росла и в 2014г составила 78%. Однако в октябре 2015г минтранс РФ согласовал план-график работ по строительству терминала ОАО «Тольяттиазот» в Тамани мощностью 2 млн.т аммиака и 3 млн.т карбамида. Первая очередь комплекса планируется к вводу в 2017г. Учитывая, что львиную долю российского транзита аммиака через ОПЗ занимала именно продукция «Тольяттиазот», несложно предположить, что объемы перевалки под Одессой снизятся.

Итак, предприятие готовится к приватизации в условиях объективного сокращения производственной деятельности по всем профильным направлениям. Конечно, говорить о том, что ОПЗ продать не удастся, неправильно, однако момент для наиболее выгодной приватизации однозначно упущен.