Прошло почти полтора года с тех пор, как Всемирная организация здравоохранения объявила вспышку Covid-19 пандемией. С тех пор беспрецедентное воздействие на мировую экономику, торговлю и мобильность изменило жизнь по всему миру. Практически все аспекты экономической и социальной деятельности были нарушены и до сих пор остаются не в норме.

Воздушный транспорт стал одной из самых пострадавших отраслей в мире. Хотя сокращение пассажиропотока происходило и в результате прошлых потрясений (например, теракта 11 сентября, вспышки SARS, извержение вулкана Эйяфьяллайекюдль), но настолько длительное почти полное прекращение воздушного движения - беспрецедентный случай со времен Второй мировой войны.

С момента введения первой дозы вакцины в конце 2020 года в 180 странах мира на сегодня было введено более 3,35 миллиарда доз. Эти усилия принесли некоторые признаки восстановления и надежду на возвращение к сколько-нибудь нормальной жизни в ближайшем будущем. Недавно Международный валютный фонд подсчитал, что глобальное восстановление экономики продвигается в целом в соответствии с его апрельскими прогнозами - то есть пронозируется рост на 6% за 2021 год.

Международный совет аэропортов ACI World опубликовал свою ежеквартальную оценку влияния пандемии Covid-19 на мировую аэропортовую отрасль. ЦТС дает ключевые выдержки из документа, касающиеся воздействия на трафик аэропортов и их доходы.

Covid-19 и пассажиропоток аэропортов

После десятилетия последовательного и устойчивого роста мирового пассажиропотока продолжающаяся пандемия Covid-19 фактически остановила работу аэропортов по всему миру во втором квартале 2020 года. Несмотря на то, что большинство стран в настоящее время отошли от всеобъемлющих локдаунов и пытаются ограничить количество заражений целенаправленными и менее разрушительными мерами, в 2021 году в большинстве юрисдикций сохранили либо частично, либо полностью ограничивающие правила, касающиеся международных поездок. Хотя, конечно, стоит отметить, что предпринимаемые во многих странах усилия по вакцинации приводят к постепенному возобновлению экономики в этих государствах.

"Маятники" в настоящее время движутся в противоположных направлениях. С одной стороны, высокая скорость вакцинации снижает распространение инфекции. В то же время многие государства сталкиваются или скоро столкнутся с последующими волнами инфекций из-за распространения новых штаммов. Действия правительств по содействию безопасным поездкам, тестированию и вакцинации будут иметь решающее значение.

В этом контексте и используя последние данные ежегодного сбора трафика 2020 года, ACI World подготовила свежую оценку влияния кризиса на пассажирские перевозки.

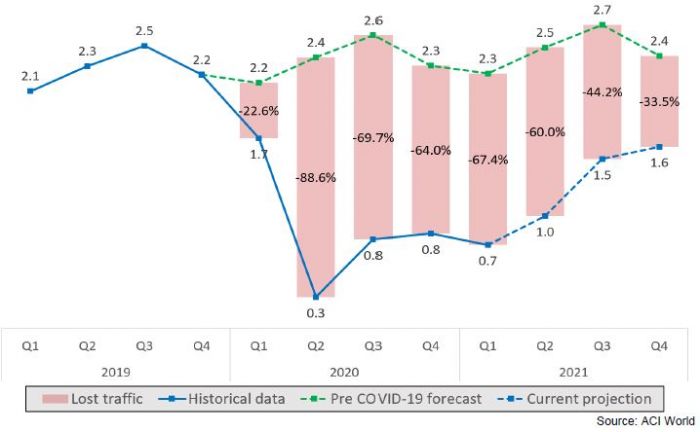

Квартальный глобальный прогноз пассажиропотока по сравнению с прогнозом до Covid-19 (2019/2020/2021, млрд пассажиров)

Взгляд на 2020 год

В прошлом году коронакризис сократил количество путешествующих пассажиров на более чем 5,9 млрд человек по сравнению с базовым прогнозом на 2020 год, составленным до начала пандемии. В сравнении с уровнем 2019 года снижение пассажиропотока составило 61%.

Европа, за которой идут Ближний Восток и Африка, стала наиболее пострадавшим регионом. В Европе наблюдалось снижение на 70,5% по сравнению с прогнозированным базовым уровнем. На Ближнем Востоке и в Африке наблюдалось снижение на 68,5% и 67,6% соответственно.

Азиатско-Тихоокеанский регион пострадал меньше всего, потеряв 55,5% пассажиропотока по сравнению с прогнозированным базовым уровнем (-53,7% по сравнению с уровнем 2019 года). После первой волны пандемии этот регион перешел к восстановлению быстрее, чем другие. Этот процесс в основном был движим восстановлением внутреннего рынка Китая. В то же время, из-за масштабов рынка в Азиатско-Тихоокеанском регионе в 2020 году зарегистрирована и самая высокая потеря трафика - 1,95 млрд пассажиров по сравнению с прогнозированным базовым уровнем.

В целом по миру объем международных пассажирских перевозок вышел на конец года с показателем чуть ниже 1 млрд пассажиров, что на 73,7% меньше, чем в 2019 году.

Объему внутренних пассажиропотоков способствовало быстрое восстановление крупных внутренних рынков - таких как Китай и Россия. Глобальный объем внутренних перевозок в 2020 году достиг всего 2,6 млрд пассажиров, что на 51,8% меньше по сравнению с объемом 2019 года.

Влияние Covid-19 на квартальные пассажирские перевозки по регионам (2020-2021 годы, млн пассажиров, процент изменений по сравнению с 2019 годом)

Влияние Covid-19 на квартальные пассажирские перевозки по регионам (2020-2021 годы, млн пассажиров, процент изменений по сравнению с 2019 годом)

Прогноз на 2021 год

Продолжение негативного воздействия кризиса Covid-19, по прогнозам, сократит пассажиропоток еще на 5 млрд к концу 2021 года в сравнении с базовым прогнозом, составленным до кризиса. По сравнению с уровнем 2019 года снижение прогнозируется на уровне 47,3%.

Хотя ожидалось, что первый квартал 2021 года и не покажет особых признаков улучшения по сравнению с четвертым кварталом 2020 года, были некоторые надежды на то, что ключевой точкой и началом реального восстановления станет второй квартал. Увы, эти ожидания не оправдались, а во втором квартале мировой результат окажется лишь немногим лучше. Вместе с тем, по мере продолжения вакцинации и постепенного смягчения ограничений на поездки, ожидается, что все больше пассажиров будут возвращаться к путешествиям в третьем и четвертом кварталах этого года.

Европа и Ближний Восток так и останутся наиболее пострадавшими с точки зрения авиатрафика регионами со снижением на 66% и 59,4%, соответственно (по сравнению с базовым прогнозом). Причина - в их высокой зависимости от международных поездок и связей, которые восстанавливаются медленнее, чем внутренний трафик.

В отличие от них, благодаря оживленному и быстро восстанавливающемуся внутреннему рынку США, а также высокому уровню вакцинации, прогноз Северной Америки на 2021 год значительно улучшился: прогнозируется, что в 2021 году он превзойдет другие регионы, завершив год на уровне -40,9% от прогнозированного ранее уровня (-37,3% по сравнению с уровнем 2019 года). Это даже чуть быстрее, чем прогнозировал ACI этой весной.

Несмотря на резвый старт, Азиатско-Тихоокеанский регион пережил более медленный, чем ожидалось, первый квартал из-за ограничений в связи с китайским Новым годом. Однако восстановление региона должно ускориться со второго квартала 2021 года. По прогнозам, в четвертом квартале 2021 года Азиатско-Тихоокеанский регион будет всего на 23,7% отставать от прогнозированного ранее базового уровня. Вероятно, он завершит год с предполагаемой потерей трафика в 41% по сравнению с уровнем докризисного 2019 года.

Международные пассажирские перевозки в первой половине 2021 года оставались слабыми, но все признаки указывают на рост спроса на авиаперелеты во второй половине года по мере вакцинации и смягчения ограничений.

Ожидается, что в этом году темпы восстановления международных пассажирских перевозок значительно отстанут от внутренних перевозок. По прогнозам, год завершится с показателем в чуть выше 1,5 млрд пассажиров в международном трафике, или 40,6% от уровня 2019 года.

Что касается внутренних перевозок, основные рынки начали путь к восстановлению в 2020 году, ускорившись в этом году. Особенно это касается США - крупнейшего на сегодняшний день внутреннего рынка. В целом по миру внутренний трафик будет продолжать расти и достигнет почти 3,3 млрд пассажиров к концу 2021 года. Это будет соответствовать 61,4% от показателей 2019 года.

Глобальное сравнение внутренних и международных пассажирских перевозок (млн пассажиров)

Глобальное сравнение внутренних и международных пассажирских перевозок (млн пассажиров)

Covid-19 и доходы аэропортов

Авиация имеет решающее значение для восстановления мировой экономики от последствий пандемии. Глобальное экономическое воздействие на мировой ВВП исчисляется триллионами долларов, поддерживает миллионы рабочих мест и способствует устойчивому развитию. Аэропорты в этой экосистеме играют ключевую роль.

Практически все авиационные доходы связаны с трафиком (сборы с пассажиров и воздушных судов). По мере снижения трафика способность аэропортов взимать их пропорционально снижается. При малой гибкости в операционных расходах в сочетании с капитальными затратами аэропортов, которые в значительной степени фиксированы, текущий кризис - беспрецедентная проблема для аэропортовой отрасли.

Взгляд на 2020 год

До вспышки Covid-19 ожидалось, что в 2020 году индустрия аэропортов будет генерировать около 200 млрд долл. Коронакризис сократил доходы аэропортов более чем на 129 млрд долл. в 2020 году по сравнению с базовым прогнозом, составленным до начала пандемии, то есть на 64,7%. Только второй квартал 2020 года способствовал сокращению доходов почти на 46 млрд долл. по сравнению с прогнозированным уровнем - более чем на 90,6%. Третий квартал (летний сезон в северном полушарии) также показал снижение доходов аэропортов на более чем 40 млрд долл.

В относительном выражении аэропорты Европы и Ближнего Востока оказались наиболее пострадавшими. В прошлом году снижение выручки аэропортов здесь составило 70,5% и 68,5% по сравнению с прогнозированным базовым уровнем. За ними с уровнем снижения на 67,6% и 66,9% соответственно следуют Африка и Северная Америка.

В абсолютном выражении в Европе был зафиксирован предполагаемый дефицит выручки в размере 52,4 млрд. долл. В Азиатско-Тихоокеанском регионе в прошлом году доходы сократились на 32,8 млрд долл. по сравнению с прогнозированным базовым уровнем.

Влияние коронакризиса на квартальные доходы аэропортов по регионам (2020–2021 годы, млн долл. США, процент изменений по сравнению с 2019 годом).

Влияние коронакризиса на квартальные доходы аэропортов по регионам (2020–2021 годы, млн долл. США, процент изменений по сравнению с 2019 годом).

Прогнозы на 2021 год

В 2021 году последствия кризиса Covid-19 продолжают серьезно влиять на доходы аэропортов. По предварительным оценкам, по итогу года аэропорты всего мира понесут потери доходов в размере более чем 108 млрд долл., что на 54,6% меньше ожиданий и на 50,5% меньше, чем было в 2019 году.

Однако если первый квартал 2021 года оказался хуже последнего квартала 2020-го, то каждый последующий квартал текущего года, как ожидается, будет лучше по сравнению с предыдущим. Если сравнивать с допандемийным прогнозом, от снижения на 71,4% в первом квартале снижение доходов аэропортов сократится до уровня 37,2% в последнем квартале 2021 года.

Европа к концу этого года так и останется наиболее пострадавшим регионом в абсолютном и относительном выражении (с предполагаемой потерей доходов в более чем 49 млрд долл., что на 66,0% меньше прогнозированного базового уровня).

Северная Америка, Азиатско-Тихоокеанский и Латиноамериканско-Карибский регионы, как ожидается, восстановятся быстрее и к концу года достигнут 55,2%, 54,3% и 53,9% от прогнозированного ранее уровня.

Путь к восстановлению

Вопрос восстановления авиаиндустрии все еще окутан туманом. Прогнозы по-прежнему требуют осмотрительности, поскольку положительное влияние крупнейшей в истории человечества кампании по вакцинации может быть ослаблено появлением нового варианта вируса, который сделает вакцины неэффективными, вернув отрасль на исходную позицию.

Тем не менее, многие опросы настроений потребителей, проведенные в начале 2021 года, указывают на скрытый спрос на авиапутешествия. Это в сочетании с повышением доверия к авиаперевозкам будет продолжать повышать лояльность пассажиров к авиаперелетам во второй половине года. Нет никаких сомнений: как путешественники, так и стекйхолдеры отрасли стремятся возобновить путешествия. Многие отраслевые эксперты по-прежнему прогнозируют всплеск авиапутешествий на вторую половину 2021 года. Некоторые даже называют это потенциальное увеличение "послевоенным всплеском".

По мнению ACI World, прогнозировать потенциальное восстановление отрасли необходимо, принимая во внимание три возможных сценария.

Первый, наиболее оптимистичный - прогноз трафика в аэропортах мира WATF на 2020-2040 годы. Разработанный в декабре 2020 года и опубликованный в январе 2021 года, WATF 2020-2040 был основан на предположениях об эффективности вакцин, активно распределяемых во второй половине 2021 года, вместе с повышением доверия потребителей к полетам и разумному восстановлению флота авиакомпаний. Этот сценарий может быть достижим на 2022 год и далее, но зависит от способности правительств сдерживать распространение новых вариантов вируса.

Второй - пересмотренный базовый прогноз. Этот сценарий предусматривает эффективное распределение вакцин во второй половине 2021 года на основных рынках в дополнение к повышению доверия потребителей к возобновлению полетов и разумному восстановлению флота авиакомпаний. Согласно ему, третья и четвертая волны пандемии возможны, но они будут сдерживаться и ограничатся конкретными регионами.

Третий сценарий - пессимистичный. Он предусматривает слабый уровень распределения вакцин в 2021 году, особенно в развивающихся странах. Страх перед поездкой у пассажиров все еще сохранится в сочетании с длительным экономическим ослаблением и медленным восстановлением флота авиакомпаний. Третья и четвертая волны пандемии, согласно этому сценарию, вероятны и могут распространиться в нескольких регионах, испытывающих трудности со сдерживанием новых штаммов.

Среднесрочные сценарии восстановления пассажирских перевозок (2019 год - 100%)

Среднесрочные сценарии восстановления пассажирских перевозок (2019 год - 100%)

На основе этих предположений ACI World прогнозирует следующее.

В соответствии с базовым сценарием и несмотря на более медленное, чем ожидалось, восстановление в начале 2021 года, глобальные пассажирские перевозки восстановятся до уровней 2019 года в 2023 году. Главным образом это будет обусловлено восстановлением внутренних пассажирских перевозок при медленных темпах восстановления международного трафика.

В глобальном масштабе по состоянию на 2019 год внутренние перевозки составляли 58% от общего пассажиропотока. Если новые варианты вируса будут эффективно сдерживаться, ACI World ожидает, что на 2022 год сценарий WATF 2020-2040 будет наиболее вероятным, в результате чего уровень пассажирских перевозок 2019 года восстановится к концу 2023 года. Прогнозируется, что внутренние пассажирские перевозки достигнут уровней 2019 года в 2023 году, в то время как восстановление международных пассажирских перевозок потребует еще один год. То есть, возвращение международного трафика к уровню 2019 года ожидается только в 2024-м.

В странах со значительным внутренним трафиком пассажиропоток восстановится в 2023 году, в то время как рынки со значительной долей международного трафика вряд ли вернутся к уровням 2019 года раньше 2024-го. Однако из-за неравномерного распределения вакцин и ухудшения экономического восстановления, некоторые наиболее бедные рынки, скорее всего, достигнут докризисного уровня пассажиропотока не ранее 2025 года или даже позже в некоторых случаях.

Пессимистичный сценарий предусматривает задержку восстановления трафика с появлением новых вариантов коронавируса. Это приведет к тому, что правительства будут вводить больше ограничительных мер, что будет серьезно препятствовать попыткам авиаотрасли перезапуститься. При таком сценарии пассажиропоток 2021 года останется слабым, заквершив год на уровне всего 45,9% от показателей 2019 года. Глобальное восстановление до уровня 2019 года при этом сценарии произойдет только в 2024 году.

В долгосрочной перспективе прогнозируется, что для возвращения к ранее прогнозированным уровням глобального трафика может потребоваться до двух десятилетий. Структурные изменения (при которых трафик никогда не вернется к прогнозированному до начала Covid-19 уровню) тоже все еще возможны.

Перевод ЦТС