Привлечение транзитных грузопотоков – один из стимулов роста украинской логистической системы. Однако в последние годы Украине не только не удаётся нарастить транзит, но и объемы существующего постоянно снижаются. Самое показательное в данном случае даже не сам факт, что мы его теряем, а то какими темпами уходит транзит.

Цифры 2016г выглядят особенно удручающими. Если в период с 2010 по 2015гг среднегодовые темпы снижения транзита (CAGR) составили 12%, в период острого вооруженного конфликта на востоке Украины в 2014 и 2015гг транзит снизился на 12% и 18% соответственно, то за 8 месяцев 2016г объемы транзита по ж/д обвалились на 35% и составили 11,2 млн.т (это составляет 5% от всей грузовой базы УЗ).

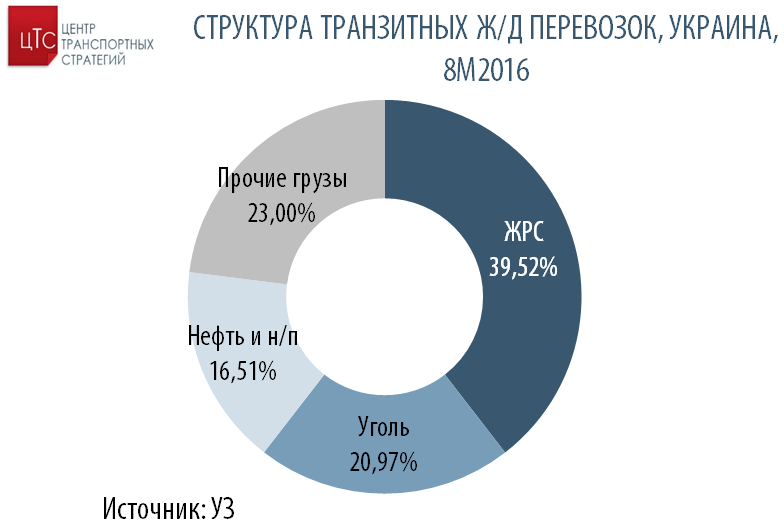

Лидером падения является транзит стали и чугуна – 66% г/г до 471 тыс.т. Объем транзита нефти и нефтепродуктов снизился на 53% г/г (до 1,8 млн.т), химии и хим. удобрений – 49% (до 627 тыс.т), транзит угля – 35% г/г (до 2,3 млн.т), ЖРС - 11% г/г (до 4,4 млн.т).

При этом транзит является существенным источником доходов Укрзализныци. По оценкам ЦТС, доходы УЗ от транзита в 2015г составили порядка 8-10 млрд.грн или почти пятую часть всех доходов монополиста от грузовых перевозок. Компенсировали падение доходов от транзита за счет увеличения тарифов на внутренние перевозки – это приводило к росту логистических издержек украинских предприятий, сдерживало развитие внутреннего производства и экспорта.

Сегодня руководству отрасли и УЗ нужно либо честно признать и сказать рынку "забудьте о транзите и этих миллиардах" либо кардинально менять подходы и принципы транзитной политики. Как? – мы выделили три простых правила. Список, безусловно, не полный, но может служить отправной точкой для диалога с бизнесом в этом направлении.

Правило 1: конкурентный тариф – основа основ. Что же произошло? Возьмем за основу для анализа самый значимый транзитный грузопоток – ЖРС. Практически 40% транзита – железорудное сырье российского происхождения, часть которого идет на сухопутные погранпереходы (3,4 млн.т за 8м 2016г), часть - в порты (1 млн.т за 8м 2016г)

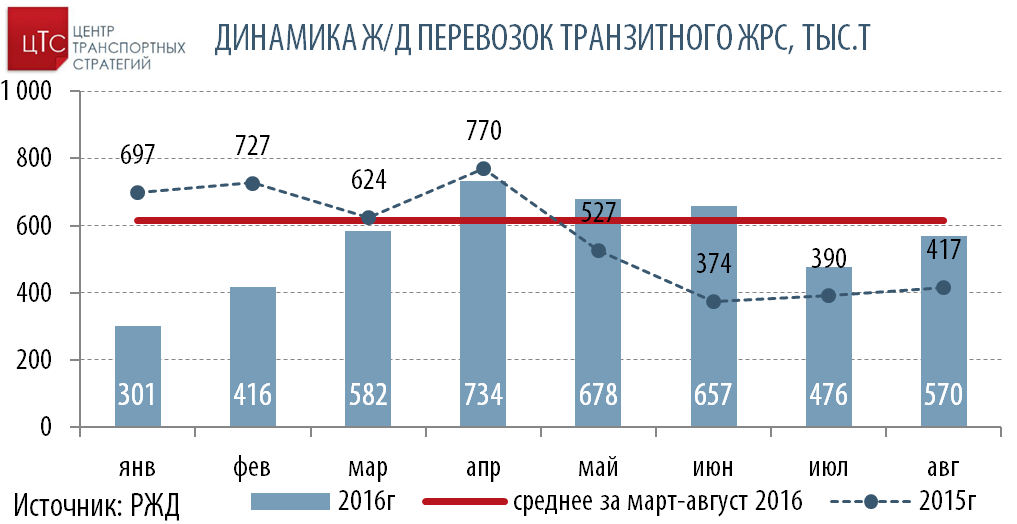

По сравнению с аналогичным периодом 2015г объем транзитных перевозок ЖРС упал на 0,5 млн.т, при этом практически все падение произошло за счет грузопотока, идущего через порты.

Если взглянуть на помесячную динамику перевозок, то можно заметить интересный тренд: ощутимое падение объемов в начале года (январь-февраль) и наращивание грузопотока в период с марта по август. Объяснение лежит в специфике тарифообразования в эти периоды: в январе-феврале не были пролонгированы скидки и действовал стандартный тариф согласно Тарифной Политике железных дорог на 2016 г. Возить было дорого и накладно и грузопотоки сократились в разы. С марта 2016г УЗ утвердила возврат льготных тарифов на перевозку транзитного ЖРС, и объемы перевозок выросли. Очевидно, что действовавший в начале года тариф был неконкурентным, а принятие скидок исправило ситуацию.

Примечательно, что по итогам 8м 2016г объем перевалки ЖРС в Новороссийском порту вырос на 580 тыс.т, что практически соответствует объему падения транзита в Украине. Грузовладельцы смогли оперативно найти альтернативный украинскому логистический маршрут, а украинские ж/д и порты потеряли часть транзитного грузопотока, скорее всего, безвозвратно. С транзитом ЖРС в направлении западных сухопутных погранпереходов дела обстоят не так печально – объем перевозок держится практически на уровне прошлого года. Однако это лишь значит, что построить альтернативный логистический маршрут сложнее, чем с портами, но все же возможно. Наш северный сосед, Беларусь, с удовольствием перевезет российский ЖРС, который пока идет через Украину. И если неразбериха с тарифами продолжится, этот вариант становится все более вероятным. Существующая практика предоставления скидок на тарифы далека от публичности и порождает возможности для коррупции. Уйти от непрозрачного механизма скидок и предоставить привлекательный тариф на основании анализа стоимости транзитных перевозок в сопредельных странах-конкурентах – приоритетная задача для УЗ, без решения которой все мантры о "транзитном потенциале" так и останутся пустыми словами.

Правило 2: хватит пенять на политику. Долгие годы разговоры о "политической причине" падения транзита служили уникальной отмазкой для руководства Укрзализныци и МИУ в качестве оправдания падения транзитного грузопотока (кстати, во времена Януковича руководство УЗ пользовалось этим аргументом еще более активно) Но полагать, что грузопотоки зависят только от политики – опасное заблуждение.

Показательный момент – конкуренция за грузопотоки ЕС-Китай. Декларирующая курс на евроинтеграцию Украина на словах громко заявляет о перспективах Транскаспийского транспортного коридора, а не деле не продвинулась дальше технического рейса. Тогда как Россия, которая фактически находится под санкциями ЕС, в 2016г нарастила объем транзитных перевозок между Евросоюзом и Китаем на 89%, сумев предложить грузоотправителям конкурентные цены и сроки доставки. Бизнес при принятии решений гораздо чаще пользуется калькулятором для расчетов, чем газетными заголовками и громкими заявлениями – вот о чем нужно помнить в ходе переговоров и встреч с реальными и потенциальными транзитерами.

Правило 3: больше грузов и новых направлений. Казахские нефть, зерно и сера, белорусские нефтепродукты и минеральные удобрения, российские нефть и нефтепродукты, черные металлы, ЖРС, уголь – вот далеко не полный список грузов, транзит которых через Украину прекратился либо сократился до мизерных объемов. Необходимо тщательно изучить ситуацию для каждого конкретного случая и понять, что мы сможем вернуть, предложив конкурентные условия грузоотправителям, а что потеряно безвозвратно в силу логистических либо геополитических изменений. Необходим более системный и широкий взгляд на Украину как на субъект международных логистических схем, понимание того, каким образом логистическая система Украины соотносится с мировыми (новый шелковый путь, транс каспийский транспортный коридор), так и с региональными проектами ("Черноморское кольцо" в рамках ОЧЭС, Транскарпатский транспортный проект и др.) и что мы можем предложить в рамках этих проектов. А главное – работать непосредственно с грузоотправителями: встречаться, искать приемлемые ценовые решения, предлагать выгодную и эффективную логистику.

Очевидно, что проблема вышла за рамки узкоотраслевого вопроса, и транзитом нужно заниматься на государственном уровне. Новые перспективные грузопотоки и направления плюс прозрачное формирование конкурентного комплексного тарифа, который бы сделал украинскую транспортную систему конкурентоспособной, обязательно приведут к позитивному результату.