Bloomberg оценил доходность широкого спектра активов в 2015 году, начиная от валют и фондовых индексов, и заканчивая сырьевыми товарами и бросовыми облигациями.

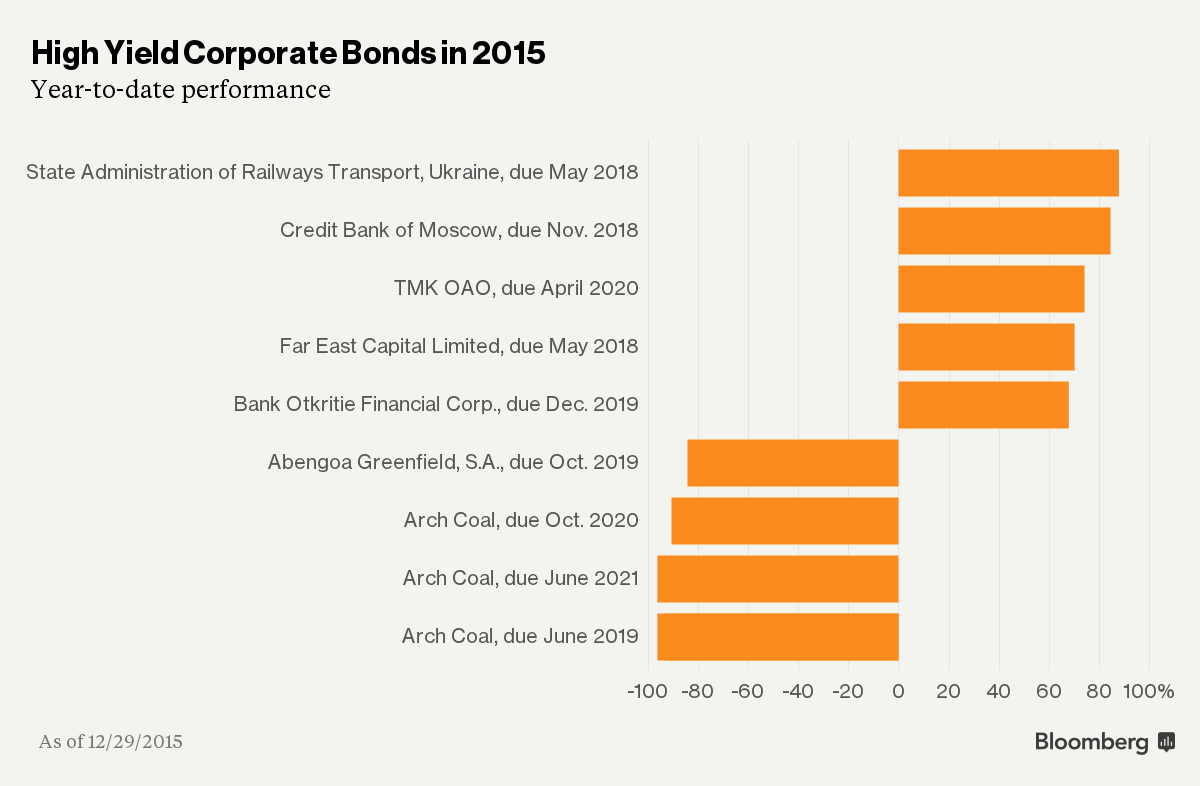

Именно в сегменте junk bonds (бросовые, высокодоходные облигации) определился самый высокодоходный актив прошлого года – еврооблигации Укрзализныци с погашением в мае 2018 года. Инвестиции в этот долг могли за год принести практически 90% доходности, превысив даже доходность Ямайского фондового индекса, показавшего по году +83% (лидера в сегменте акций) и самой доходной валюты 2015 года - сомалийского шиллинга (+18% за год).

К сожалению, гордиться такой динамикой не приходиться, ведь она отображает скорее не высоту взлета, а глубину падения стоимости на начало прошлого года, с которой бумагам удалось восстановиться.

Читайте также Чему Мининфраструктуры стоит поучиться у Макдональдса

Во многом росту стоимости своих облигаций УЗ должна быть благодарна макроэкономической стабилизации в стране и выходу Украины из преддефолтного состояния, что отображает и рост доходности суверенного долга Украины, который был успешно реструктуризирован. Например, выпуск госбондов с погашением в сентябре 2020 года показал 50%-ю доходность, во многом задавая тренд стоимости других квазигосударственных торгуемых долговых бумаг, наиболее яркой из которых является УЗ.

Однако определенное значение для стоимости бумаг УЗ, вероятно, сыграли и другие положительные факторы в отрасли в целом, например, сдвинутая с точки корпоратизация УЗ и первые реальные потуги по реформированию отрасли в целом.

Так что, на фоне более 30% падения гривны, -34% по индексу УБ и более 10% падению золота, не такой уже и плохой результат. Вот только хочется, чтобы больше он не повторялся. Облигации все-таки это консервативный инструмент.