Всего за полгода логистические цепочки, казавшиеся крайне стабильными, резко изменились. Боевые действия на востоке Украины привели к тому, что из экспортера энергетического угля Украина превратилась в его импортера. Приближающиеся холода особенно остро ставят вопрос снабжения топливом наших теплогенерирующих предприятий. В зимний сезон Украине необходимо дополнительно импортировать около 1,25-1,5 млн.т в месяц. Проблему усугубляет еще то, что наши теплостанции ориентированы на сжигание углей группа А (антрацит) марки Т (тощие), и польские угли нам не подходят. Нужные марки есть в России и основных мировых странах-экспортерах – ЮАР, Австралии, Вьетнаме и др. Ситуация с газом ясно дает понять, что рассчитывать на нашего восточного соседа как на единственного поставщика угля – по крайней мере, нецелесообразно.

Международный рынок энергетического угля является профицитным, и проблемы с закупками нет. Однако встает вопрос о возможностях логистической системы Украины, в частности портов, принять эти дополнительные объемы. Уголь в портах перегружается в основном на мощностях для перевалки навалочных грузов. При общей годовой мощности 67 млн.т, загрузка этих терминалов в 2013г в украинских морских портах составила 86%. Незагруженные мощности позволяют дополнительно перевалить около 800 тыс.т в месяц. Даже если учесть, что в прошлом году Украина экспортировала около 500 тыс.т энергетического угля в месяц, то с использованием освободившихся от экспорта мощностей, порты с трудом могли бы справиться с объемом импорта в 1,25-1,5 млн.т.

Отдаленность основных стран-экспортеров определяет минимальный размер судовой партии в 30-40 тыс.т, однако наиболее экономичным с точки зрения логистики являетcя использование судов типа Capesize c водоизмещением от 150 тыс.т. Это накладывает ограничения на глубину портов, в которых будет разгружаться уголь. Для партий 30-40 тыс.т проходная глубина должна быть не менее 11 м, а для судов типа CAPESIZE – не менее 18 м.

Если принять во внимание, что Украина начала импорт еще и кокса, а экспорт ЖРС, переваливаемого на одних с углем терминалах, растет, мы в наличии имеем серьезный дефицит мощностей.

Таким образом, пригодных для импорта мощностей в Украине еще меньше. Достаточными глубинами располагают только порты Одесского региона (около 40 млн.т в год). Из них у причальной стенки разгружать суда типа CAPESIZE могут только предприятия Южного – торговый порт и ТИС, которые загружены на 90-100%. Так, ТИС подтвердил возможность принимать до 250 тыс.т угля в месяц, а МТП Южный вообще не в состоянии обрабатывать дополнительные объемы из-за высокой загрузки. Если принять во внимание, что Украина начала импорт еще и кокса, а экспорт ЖРС, переваливаемого на одних с углем терминалах, растет, мы в наличии имеем серьезный дефицит мощностей.

Решением этой проблемы могла бы быть перевалка угля на мощностях для генеральных грузов. Действительно, в Украине и навалочные, и генеральные мощности взаимозаменяемы, поскольку грузы переваливаются портальными кранами. И заменив крюк на грейфер, можно валить уголь на терминалах для генгрузов. А в Ильичевске первый угольный балкер так и вообще разгружали на контейнерном терминале. Однако у таких замен есть несколько недостатков:

-

Себестоимость перевалки на неспециализированном терминале выше, чем на специализированном

-

Интенсивность разгрузки судна намного ниже. Так, в Ильичевске разгружают 15 тыс.т в день, на специализированном терминале ТИС – 30-35 ыс.т. А на голландском терминале EMO, самом крупном в Европе, интенсивность разгрузки может доходить до 175 тыс.т/сут. Что опять же, снижает плату за простой судна и уменьшает логистические расходы

-

Потери при разгрузке на неспециализированном терминале выше, что ведет к росту стоимости партии для потребителя

-

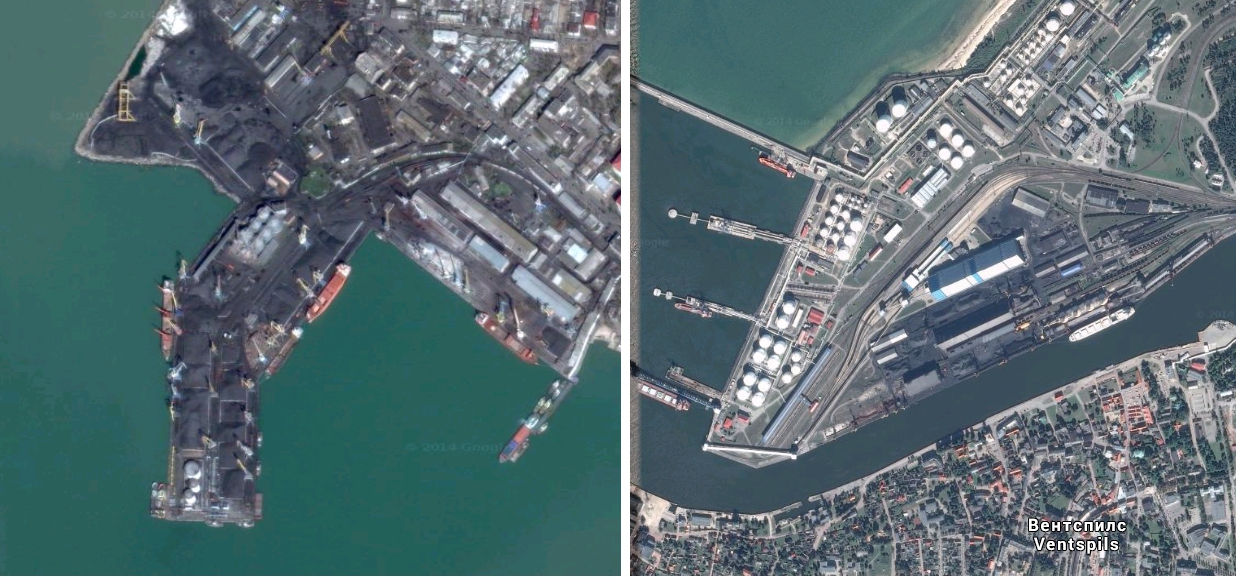

Перевалка угля открытым способом ведет к сильному загрязнению окружающей среды. Посмотрите на два терминала – на первом фото (Бердянск) перевалка открытым способом, мощность – до 500 тыс.т в год. На втором, в Вентспилсе, используются все современные технологии, мощность – 6 млн.т в год. Видно, что на первом неэффективное использование площадей, высокая загрязненность прилегающих территорий в то время как на втором – компактность, эффективность и защита окружающей среды.

Очевидно, что в Украине уже в настоящий момент дефицит навалочных мощностей в морских портах. При этом наиболее востребованными являются глубоководные терминалы, которые уже в настоящий момент загружены практически на 100%. Переориентация части навалочного грузопотока на другие мощности и терминалы – неэффективная мера, позволяющая лишь временно решить проблемы дефицита мощностей экономически и экологически неэффективными методами. Сейчас, в том числе и для обеспечения энергетической безопасности Украины, остро стоит необходимость строительства новых, мощных, технологически эффективных и глубоководных терминалов для перевалки угля.