Що робити з надлишковою залізничною інфраструктурою? Це питання відкрите для залізничної громадськості України. На даний час модель експлуатації залізничної інфраструктури України вимагає переосмислення з причин нових викликів для залізничної галузі країни. Поряд з величезною потребою витрат на подолання дефіциту тяги, скорочуються інвестиції в утримання та ремонт мережі, падають обсяги перевезень, що призводить до збільшення постійних витрат, як наслідок, у найближчій перспективі відсутні ресурси на утримання найбільш економічно хиткого елемента мережі - малодіяльних дільниць та станцій.

Щоб знайти рішення цієї проблеми, важливо усвідомити філософію існування залізничної інфраструктури у ринкових умовах. З проблемою надлишкової залізничної інфраструктури вперше стикнулись північноамериканські залізниці ще у 1980-х роках після прийняття законодавства щодо дерегулювання залізничної галузі, яке надало право на відмову від перевезень. Внаслідок чого залізничні компанії класу І масово почали відмовлятися від малодіяльних дільниць. Пізніше, вже на початку 1990-х років, з цим почали стикатись залізниці континентальної Європи. Поряд з технічним розвитком автомобільного вантажного транспорту вертикально інтегровані національні залізничні компанії все більше накопичували збитки, що зменшувало можливості для утримання власних мереж. Особливо гостро постало дане питання у 2000-х роках, коли в багатьох залізничних системах було впроваджено відкритий доступ, що змусило переглянути операційні моделі національних перевізників в сторону оптимізації витрат, і як наслідок, відмови від збиткових послуг. Однак уряди країн Старого Світу, вивчивши прагматичний досвід залізничної галузі по той бік Атлантики, швидко адаптували власні стратегії експлуатації залізничної інфраструктури до вимог часу - витрати на інфраструктуру повинні відповідати рівню сервісів на них, а їхня експлуатація повинна бути адаптована до вимог попиту та бути самоокупною. Вся інша інфраструктура, що не відповідає вимогам часу, не має права на життя або повинна дотуватися державою, що дуже не бажано.

Найбільш яскравим прикладом для пояснення нових стратегій експлуатації мережі може бути залізнична система Франції. Французька залізниця наводиться не випадково, бо має багато схожих рис з нашими реаліями. Маючи значне лобі захисту переваг вертикальної інтеграції, реформам залізничної галузі чинився значний спротив. Може, тому на своєму шляху до змін залізнична система Франції мала багато скитань між різними моделями вертикального розділення і лише у 2016 році прийшла до німецької структурної моделі - часткового вертикального розділення.

На етапі підготовки до відкриття ринку перевезень національний перевізник SNCF з метою досягнення економічної рівноваги спрямував свою операційну модель в напрямку стратегії маршрутизації перевезень. Що призвело до значного скорочення пропозиції послуг на капілярній мережі. Склалася ситуація, коли невеликі вантажовідправники отримали вакуум пропозиції в залізничній системі, яка не бажала їх обслуговувати в деяких регіонах та відмовлялась утримувати частину капілярної мережі, що примикала до їхніх підприємств.

На етапі підготовки до відкриття ринку перевезень національний перевізник SNCF з метою досягнення економічної рівноваги спрямував свою операційну модель в напрямку стратегії маршрутизації перевезень. Що призвело до значного скорочення пропозиції послуг на капілярній мережі.

Як результат, частина стейкхолдерів залізничного ринку стала наголошувати, що залізниця у Франції не стикається з кризою попиту на залізничні послуги, але існує криза пропозиції, яка все більше стає ненадійною або відсутньою для вагонних відправок. Багато хто почав стверджувати, що так звана стратегія за французькою вимовою "tout ferroviaire" або більш зрозуміла для нас "point-to-point" має обмежену частку ринку, і для забезпечення стабільності вантажопотоків залізницям важлива вагонна відправка.

Таку думку підтримував елегантний джентльмен з фото нижче - містер Генрі Познер ІІІ. Який під час візитів до Європи з 2007 року почав давати лекції, що суперечили існуючій культурі відмови від перевезень вагонної відправки і зосередження уваги на маршрутних або інтермодальних послугах.

Містер Познер стверджував, що маршрутизація за моделлю відкритого доступу в ЄС приносить меншу маржу з причин високої конкуренції, тоді як добре організована послуга з перевезень вагонних відправок може призвести до набагато вищих прибутків. Містер Познер не був новачком в залізничному бізнесі. Його доводи спирались на величезний досвід створення "коротких залізниць" або short line railway company в США та Канаді. Сам Познер з 2003 року мав у власності успішну коротку залізницю класу ІІ в США між Чикаго, Іллінойсом та Омахою, штатом Небраска за назвою "The Iowa Interstate Railroad" (IAIS). Великі залізниці класу І у 1980-х та 1990-х роках відмовлялися від послуг перевезень вантажів вагонними відправками на збитковій інфраструктурі, а хтось бачив в цьому бізнес і купував ці колії шматками по всій країні. Підпадаючи під державне регулювання зі зменшеними вимогами до безпеки для залізниць класу ІІ та ІІІ, Shortline Railroads стали прибутковим бізнесом, коли ефективні власники зменшили витрати, кількість персоналу і забезпечили адаптований та надійний сервіс для клієнтів. На даний час у США розгорнута довжина колій коротких залізниць складає близько 50 тисяч миль. Багато з таких компаній не є автономними, а поглинуті у спільні компанії, що концентрують бізнес із значними прибутками.

Shortline Railroads стали прибутковим бізнесом, коли ефективні власники зменшили витрати, кількість персоналу і забезпечили адаптований та надійний сервіс для клієнтів.

Будучи власником корпорації Railroad Development Corporation (RDC), що має подібний бізнес у Аргентині, Перу, Гватемалі, Німеччині, містер Познер не оминув Францію і реалізував свою ідею на практиці. У 2005 році тодішній міністр транспорту, за погодженням з Асоціацією регіонів Республіки Франція, ініціював можливість запуску нових гравців на мережі легких ліній за класифікацію стандарту Міжнародного Союзу Залізниць UIC у категорії 7-9 SV - місцевих залізничних операторів за назвою Opérateur Ferroviaire de Proximité (OFP).

Французька і європейська залізнична громадськість на конференції Rail freight in France, де обговорювались проблеми і майбутнє "коротких залізниць" в Європі (27 листопада 2017)

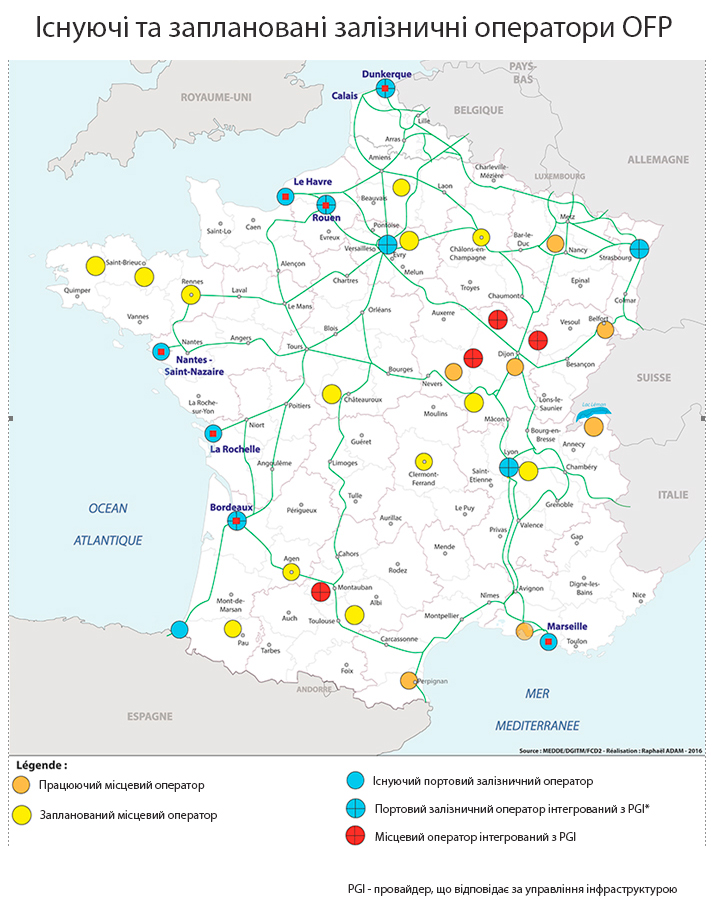

Вже у 2009 році компаніям, які претендували на OFP, було полегшено ліцензування з дозволом вести діяльність різних видів, таких як залізничне підприємство-перевізник, експедитор та/або оператор інфраструктури. Відсутність універсальної моделі OFP дозволило надати гнучкі, економічно прийнятні та адаптовані логістичні рішення в регіонах відповідно до ринку, географії та характеру вагонопотоку, на який орієнтовано місцевого оператора. Почали з’являтися OFP з послугами вантажних перевезень на лініях загального користування, портових мережах та лініях зі спеціальним статусом (наприклад, що належать місцевій владі). На малюнку нижче наведено мапу OFP на залізничній мережі Франції помаранчеві і жовті кола OFP-перевізники, сині кола - портові.

Мапа місцевих залізничних операторів (OFP) на залізничній мережі Франції

Базовою основою інтеграції OFP на малодіяльних дільницях в залізничну мережу загального користування (core network) стала тарифна система, впроваджена в процесі реформування залізничної галузі. В першу чергу це розділення локомотивної та інфраструктурної складової, що дозволило вантажовідправникам користуватись послугами тяги OFP в поєднанні з іншими компаніями-перевізниками, що здійснюють магістральні перевезення, зокрема з національним перевізником Fret SNCF, без завищення загальної вартості провізних плат. Інфраструктурна складова на загальному маршруті є незмінною та ґрунтується на вартості одного поїздо-кілометра на будь-якій частині маршруту, що відрізняє такий підхід від українських реалій, де плата збільшується при поділі маршруту на складові (перелом тарифу), що вбиває саму ідею економічної доцільності послуг приватної тяги на малодіяльних лініях для вантажовідправників. Щодо самоокупності існування OFP на капілярній мережі, то законодавство, прописане таким чином, що дозволяє OFP працювати на рівні, економічно сумісному з їх обсягом перевезень. Тоді як верхньою межею пропозиції плат за послуги OFP став орієнтир ціни за перевезення автомобільним або навіть річковим транспортом.

Інфраструктурна складова на загальному маршруті є незмінною та ґрунтується на вартості одного поїздо-кілометра на будь-якій частині маршруту, що відрізняє такий підхід від українських реалій, де плата збільшується при поділі маршруту на складові, що вбиває саму ідею економічної доцільності послуг приватної тяги на малодіяльних лініях.

Окремо слід виділити створені законодавчі умови для можливості дворівневої прямої фінансової підтримки на відновлення інфраструктури за декількома системами допомоги - на національному і регіональному рівнях, що може включати як пряму фінансову допомогу уряду, так і податкові кредити на короткі строки від місцевої влади, пільгові позики, тощо.

На даний час у Франції функціонують 11 компаній OFP, деякі з яких успішно обслуговують делеговану їм капілярну мережу, зокрема і у портових регіонах. Деякими компаніями володіють вантажовласники, дехто має у власниках місцеву владу або підтримку уряду. П’ятьма з них володіє підприємство RegioRail, ще з 2012 року, на рівних спільних правах між бельгійським логістичним оператором Eurorail та американською компанією RDC, що є у власності вже згаданого вище містера Генрі Познера. Такі місцеві оператори стали концентраторами невеликого вагонного трафіку на коротких відстанях для великих гравців, що дозволило зберегти капілярну залізничну інфраструктуру та залишити шанси залізниці для конкурентної боротьби з автотранспортом на майбутнє.