Основные тренды

Потеря предприятий на временно неконтролируемых территориях продолжает оказывать сильное влияние на ж/д перевозки

Из-за потери предприятий на НКТ и отсутствия транспортного сообщения с ОРДЛО, как и ранее, происходит частичная переориентация грузопотоков - наиболее ощутимо это сказывается на перевозках угля, кокса и железорудного сырья.

Импорт и транзит - динамика позитивная

Как в железнодорожных перевозках, так и в портовой перевалке наблюдается значительный рост импорта. Прежде всего, такая динамика обусловлена закупками импортного угля украинскими предприятиями и теплогенерирующими компаниями. По железной дороге в январе импортного угля перевезли на 492 тыс. т больше, чем в аналогичный период прошлого года. Порты перевалили импортного угля на 724 тыс. т больше, чем в январе годом ранее.

Транзитные перевозки грузов по ж/д выросли на 19% г/г (+ 109 тыс. т), а перевалка транзитных грузов - на 58% (+316 тыс. т).

Меньше зерна - меньше экспорта

В январе снизился объем экспортных перевозок по железной дороге. Основным фактором такого снижения стало именно зерно - его было перевезено почти на полмиллиона тонн меньше, чем в январе 2017 года.

Отметим, что с начала года зерновики неоднократно заявляли о проблемах с получением вагонов-зерновозов. Можно предположить, что это и стало причиной снижения экспортных перевозок зерна по ж/д. Поскольку портовая перевалка зерна не показала негативной динамики - здесь наблюдался хоть и незначительный, но рост - на 3,3%.

Железная дорога: - 6,0%

Январь стал не самым удачным месяцем для железной дороги - было перевезено на 6% грузов меньше г/г и на 9,4% меньше, чем в декабре 2017 года.

Негативную динамику показали: уголь (-21% г/г), кокс (-18% г/г), лес (-13% г/г), зерно (-11% г/г), нефть и н/п (-8,8% г/г), черные металлы (-7,5% г/г), хим. и хим удобрения (-3,1% г/г).

Падение внутренних перевозок угля (-42% г/г; -2,0 млн. т) привело к снижению внутренних ж/д перевозок (-16% г/г; -2,2 млн. т).

По итогам января рост грузоперевозок продемонстрировали стройматериалы - на 48% г/г, цемент - на 12% г/г, лом - на 5,7% г/г.

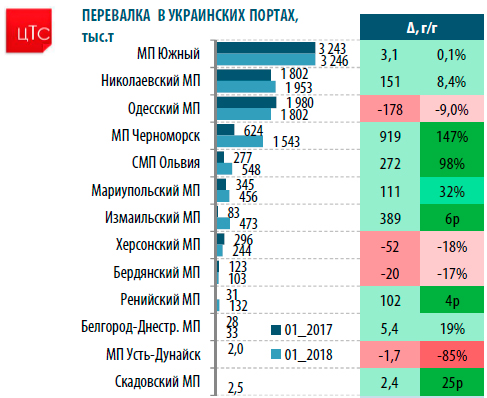

Порты: +8,2%

Портовая перевалка, как и в декабре, в январе показала позитивную динамику г/г, но с еще большим значением - +8,2% гг (в декабре было 3,8% г/г). За первый месяц 2018 года всего было обработано 10,5 млн т грузов.

Объемы перевалки ГСК (государственных стивидорных компаний) выросли в январе на 56% г/г (против 30% г/г в декабре 2017-го). ЧСК (частные стивидорные компании) на собственных причалах второй месяц к ряду показали снижение - на этот раз на 9,7%, а ЧСК на причалах АМПУ - рост на 3,3%.

Из ТОП-5 грузов объем перевалки руды в этом году пока ниже, чем годом ранее на 2,9%. Остальные грузы из ТОП-5 показали рост: уголь +34% г/г, черные металлы +20% г/г, контейнеры +14%, зерно +3,3% г/г.

Прогноз - Можно ожидать, что по итогам февраля объемы перевозок по железной дороге и перевалки в портах будут несколько ниже в сравнении с другими месяцами, что объясняется коротким месяцем.

Объемы импорта могут снизиться, прежде всего, за счет снижения объемов импорта энергетического угля, так как пик его поставок традиционно для стран северного полушария приходится на последние месяцы года и, соответственно, снижаются в начале года.

Ожидаемо потеря контроля над предприятиями ГМК в ОРДЛО и отсутствие ж/д сообщения с НКТ продолжат оказывать влияние, переориентируя грузопотоки и негативно сказываясь на внутренних перевозках. Однако для сравнения грузопотоков с прошлогодними показателями это будет последний месяц подобного рода влияния - в марте будет год с того момента как было утрачено ж/д сообщение с НКТ, и в большинстве случаев рынок уже нашел выход из ситуации.

С полным текстом обзора можно ознакомиться по ссылке.