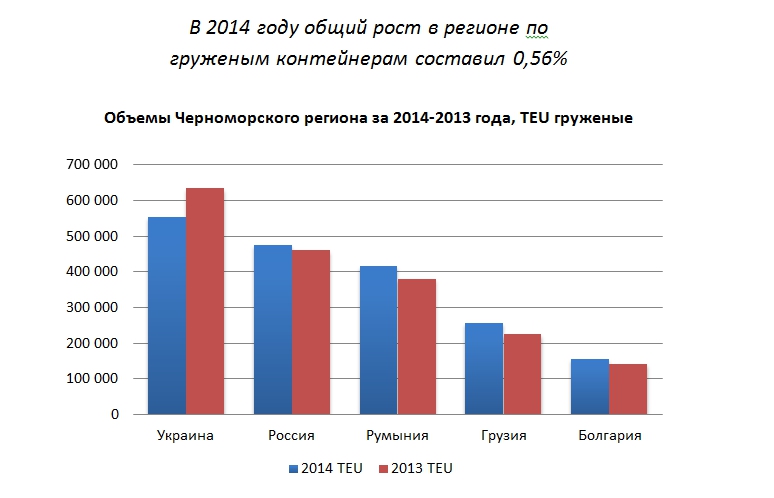

За 2014-й год Черноморские контейнерные терминалы Румынии, Украины, России, Грузии и Болгарии переработали 2 610 623 TEU, включая порожние контейнера, не считая трансшипмента, следует из обзора контейнерного рынка Черноморского региона за 2014 год, подготовленный компанией Informall.

В данном обзоре рассматриваются данные только по груженым контейнерам, которые были переработаны указанными странами в количестве 1 854 623 TEU. В результате, общий рост, достигнутый в регионе по груженым контейнерам в 2014 году, составил 0,56% по сравнению с 2013 годом.

Читайте также КТ Ильичевск: зачем призвали американцев на один из крупнейших контейнерных терминалов страны

Наибольший рост по груженым контейнерам был зафиксирован в Грузии и Румынии. Украине за третий и четвертый квартал 2014 года не удалось достигнуть положительного значения роста.

Среди общего объема груженых контейнеров, обработанных регионом в 2014 году, 58,51% составляет импорт, 41,49% - экспорт. В целом распределение контейнеров в регионе на груженые и порожние оценивается как 71,04% к 28,96%.

По сравнению с 2013 годом объем груженого экспорта из стран Черноморского региона увеличился на 7,85%. Основная роль в этом принадлежит Грузии, показавшей рекордный скачок экспортных объемов за период – 32,16%, а также России – 16,17%. В Болгарии, Румынии и Украине наблюдался незначительный рост. Что касается импорта в регион, то он уменьшился на 4,04%, в основном за счет падения импорта в Украину на 24,44%. Объемы импорта возросли по каждой стране в отдельности, кроме Украины и России, где наблюдалось падение за период.

В Грузии рекордный скачок экспортных объемов за период – 32,16%

Таким образом, доли стран в общей переработке груженых контейнеров за 2014 год распределились следующим образом: Украина – 29,78%, Россия – 25,65%, Румыния – 22,42%, Грузия – 13,80%, Болгария – 8,35%.

По результатам общей переработки контейнеров в 2014-м году первая пятерка контейнерных терминалов региона изменилась, так DPW (Констанца) сохранил первое место, ГПК Украина (Одесса) опустился со 2-го на 5-е место, APMT Поти (Грузия) поднялся с 3-го на 2-е место, Новорослесэкспорт (Россия), и НУТЭП (Россия) поднялись на 3-е и 4-е место соответственно. При этом рост наблюдался только у DPW и APMT Поти.

Что касается линейных операторов в рассматриваемом регионе, то в 2014-м году состав лидеров не поменялся: MSC, Maersk Line, CMA CGM, ZIM и ARKAS, только CMA CGM обошел ZIM в 2014 году, тогда как в 2013 году ZIM был на 3-ем месте. В совокупности перечисленные линии контролируют на Черном Море 71,58% рынка в общем объеме груженых контейнеров.

MSC, Maersk Line, CMA CGM, ZIM и ARKAS контролируют 71,58% рынка

С середины 2014-го года был реорганизован сервис альянса G6 (Hapag Lloyd, OOCL, MOL, NYK, HMM, APL). OOCL перешел на сервис ZIM, при этом альянс G6 превратился в G5. Так в 2013 году участникам альянса G6 принадлежала совокупная доля рынка по груженым контейнерам в 10,11%, однако в 2014 году после ухода OOCL, доля рынка альянса G5 сократилась до 6,22%.

С полным текстом исследования можно ознакомиться в разделе аналитика.