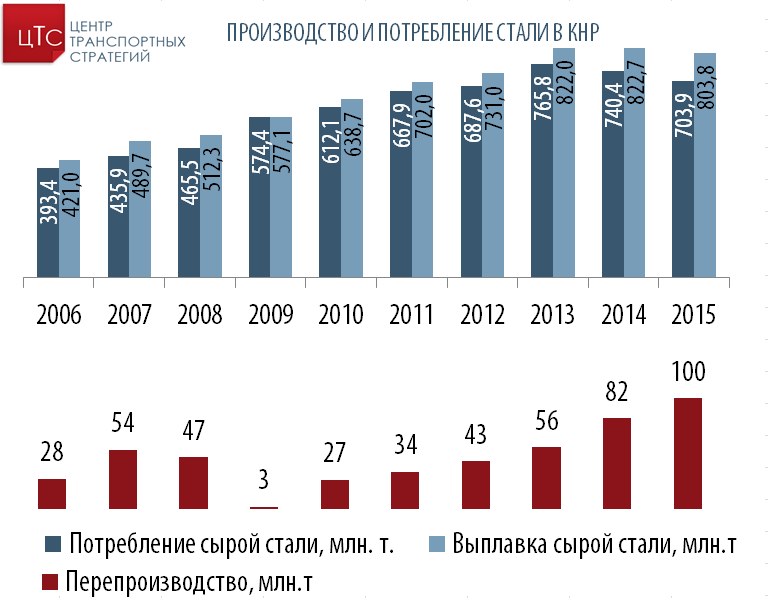

В 2015 году производство сырой стали в КНР снизилось на 2,3% и составило 803,8 млн тонн. Это первое снижение выплавки стали в стране за 30 лет, а вполне возможно, что и за весь период индустриального роста Китая. Экономика страны уже давно показывает признаки замедления после стремительного роста в начале 2000-х, однако это выражается в основном в снижении темпов роста, и вот теперь появился и один из первых показателей со знаком «минус».

Для Украины это двойственный знак. С одной стороны, китайская металлургическая продукция конкурирует с украинской на всех региональных рынках и снижение производства - положительный фактор для украинских металлургов. С другой стороны, Украина экспортирует в Китай ЖРС, и снижение выплавки стали приведет к снижению спроса на руду. Оценка возможностей наших горняков бороться за экспортную нишу с бразильцами и австралийцами – тема слишком объемная и для отдельного блога, а здесь интересно оценить, будет ли позитивный эффект от снижения выплавки стали в КНР для нашего металлургического экспорта.

Читайте также Перспектива на 4 миллиарда: что Украина предлагает Турции вместо российской продукции

Еще в начале 2000-х КНР был одним из главных импортеров украинской стали. Индустриализация страны требовала все больше металла, а национальная металлургическая отрасль отставала в развитии. Однако по мере развития сталеплавильных мощностей, КНР вначале покрыл всю внутреннюю потребность, а затем вышел на экспортные рынки.

По мере снижения темпов развития экономики, потребление стали в Китае росло все медленнее, отставая от темпов роста выплавки, а в 2014 году начало снижаться. Производство начало снижаться лишь в этом году. В результате объемы стали, не востребованной на внутреннем рынке Китая, постоянно росли.

По оценкам Китайской ассоциации чугуна и стали (CISA), избыток металлургических мощностей в стране составляет 300 млн тонн. Для сравнения, объем мировой торговли черными металлами в 2015 году составил 470 млн тонн. При этом китайский металлургический сектор опережает большинство конкурентов по двум аспектам:

- Большинство мощностей современные

- Рабочая сила в Китае дешевле, чем в других странах-экспортерах (возможно, сейчас это уже неприменимо для Украины)

В результате себестоимость китайских металлургов ниже, что позволяет им демпинговать на практически всех региональных рынках. КНР теснит других экспортеров не только в Азии но и на удаленных рынках, в частности, на Ближнем Востоке, в Европе. Отчасти это стало возможным благодаря оптимизации логистики.

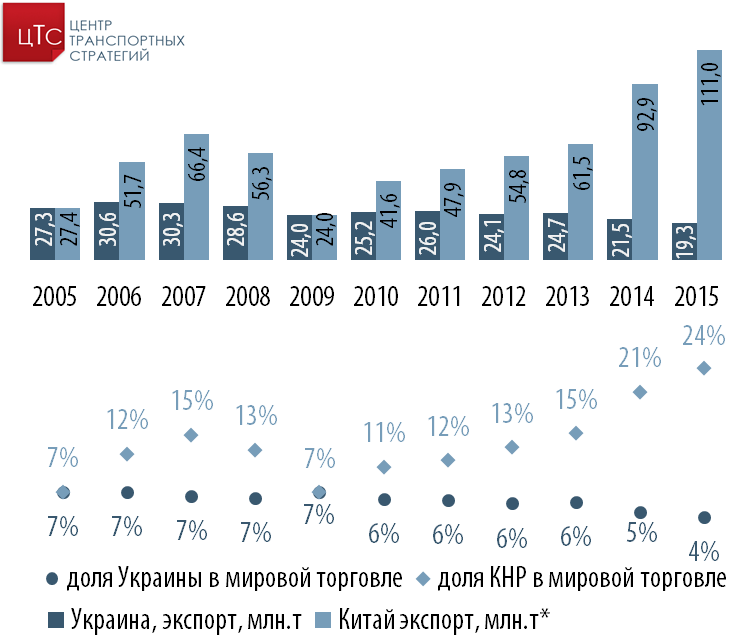

За 10 лет КНР нарастил экспорт почти в 4 раза. В 2015 году китайские металлурги продали на внешних рынках 110 млн тонн чугуна и стали, почти четверть объема всей мировой торговли. Как видно из графика, еще в 2005 году экспорт из Украины и КНР был одинаковым.

*- экспорт КНР в 2015г – оценка ЦТС

Если сравнить динамику китайского экспорта и потребления, можно заметить, что при снижающемся потреблении экспорт продолжает расти. Несмотря на все заявления китайского правительства о сокращении устаревших и неэффективных мощностей, объем перепроизводства стали в КНР растет и предлагается на экспорт.

Учитывая вышесказанное, украинские металлурги вряд ли выиграют в кратко и среднесрочной перспективе от снижения выплавки стали в КНР. Для наращивания экспорта металлургическая промышленность Украины должна искать методы повышения конкурентоспособности своей продукции, в первую очередь в области снижения себестоимости. Оптимизация логистических затрат – один из наиболее эффективных способов решения этой задачи.