Железная руда второй по объемам экспорта и один из немногих грузов, демонстрирующая в настоящее время положительную динамику экспорта из Украины. Однако падение цен на ЖРС на международных рынках бросает вызов этой успешно работающей отрасли украинской промышленности, обеспечивающей стабильные валютные поступления в страну. Конкурентоспособность украинских экспортеров ЖРС, среди прочих факторов, сильно зависит от выбора логистических схем. И глубоководные портовые мощности являются одним из наиболее важных факторов, прямо или косвенно влияющих на стоимость логистики.

В мире

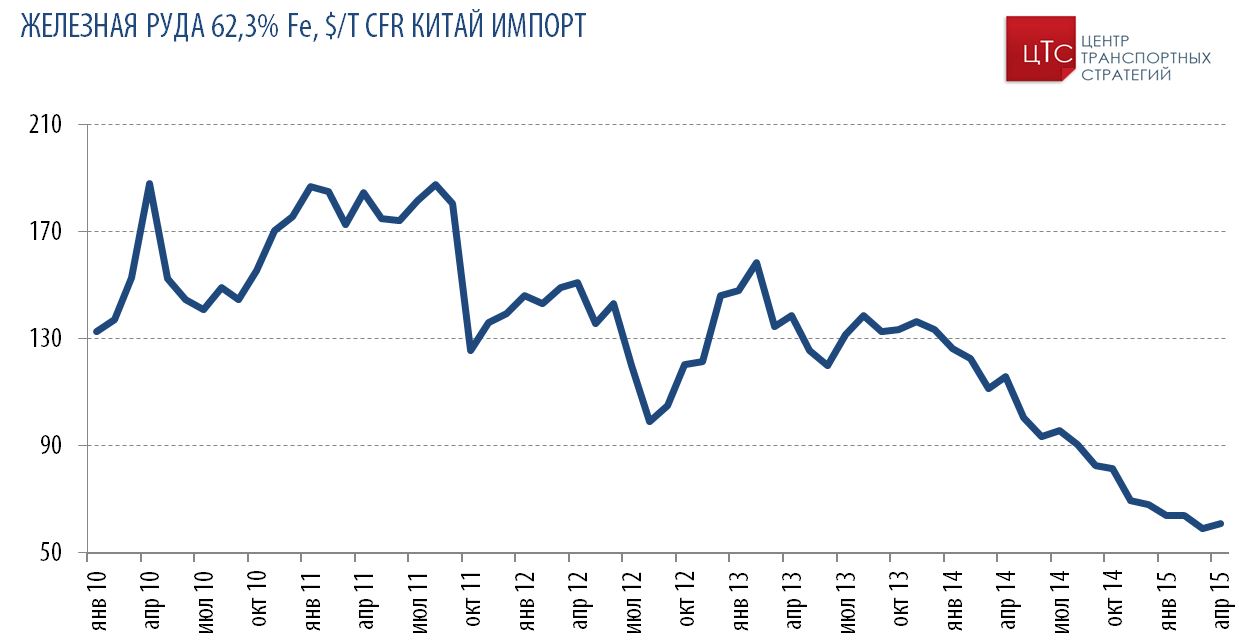

Спотовые цены на железную руду устойчиво снижаются на протяжении более чем 2-х лет и в середине апреля упали до минимального уровня за последние 5 лет – $ 46,7/т (для руды 62,3% Fe CFR Китай). После достижения минимума цены начали рост, однако эксперты рынка не исключают их дальнейшего снижения, поскольку спрос в Китае остается слабым, а крупные горнодобывающие компании продолжают наращивать добычу.

Низкие цены на руду вынуждают компании с высокой себестоимостью останавливать производство, оставляя рынок крупным компаниям с низкой стоимостью добычи. По данным Morgan Stanley в 2014г остановлено или закрыто 150 млн.т железорудных мощностей. В апреле текущего года Atlas Iron, четвертая по добыче ЖРС в Австралии компания заявила о скорой приостановке мощностей.

И лишь «Большая тройка» - Vale, Rio Tinto и BHP Billiton наращивают добычу, поскольку себестоимость $20/т и ниже позволяет им работать даже при столь низких ценах на международном рынке. Однако и у них уже не все гладко - BHP Billiton заявил о приостановке планов по наращиванию производства, Vale показывает чистый убыток уже третий квартал подряд (в 1кв2015 чистый убыток составил $3,2 млрд.).

Очевидно, что компании не смогут поддерживать нынешние темпы производства при таких низких ценах на руду и рынок постепенно придет к балансу. Но ожидать роста цен до уровней хотя бы 2013г тоже не стоит. Эксперты отрасли прогнозируют, что цены на руду останутся на текущем уровне. Аналитики Citigroup полагают, что в этом году цена руды будет находиться на уровне $58/т, а в следующем достигнет $62/т. Эксперты UBS Group AGсчитают, что цены сырья на этот год составят $66/т. В 2016 году цена продукции ожидается на уровне $65/т. По оценкам инвестиционного банка Macquarie цена на руду составит $68/т (все цены приведены на базисе CFR Китай).

Производителям придется еще длительное время работать в условиях низких цен, когда любое снижение затрат может дать серьезное рыночное преимущество.

Украина

Украина не является ключевым игроком, могущим существено влиять на международный рынок руды. В мире добывается около 3 млрд.т железной руды в год. Более половины добычи приходится на Китай. Украина занимает 6 место в мире по производству железной руды (80 млн.т без учета катышей и агломерата, и 123 млн.т с учетом). Объем международной торговли рудой составляет 1,2 млрд.т в год. Украина экспортирует 41 млн.т, что составляет всего около 3,5%.

В последние 2 года в Украине наблюдается падение внутреннего спроса на руду в связи с военным конфликтом на востоке. Рудодобывающие компании стремятся компенсировать это увеличением экспортных продаж.

Около 50% украинского экспорта ЖРС приходится на Азию (в основном – КНР). При таком длинном транспортном плече важную роль играет размер отгружаемой партии, что требует использования судов типа Capesize. В Украине такие суда могут грузить только порты Одесского региона и лишь порт Южный (точнее, Погрузочно-Разгрузочный Район-2) после проведённого там дноуглубления может грузить такие суда до полной осадки у двух причалов. Глубины в остальных портах меньше, для загрузки судов типа Capesize необходима рейдовая дозагрузка, что удорожает стоимость перевалки. В настоящий момент ПРР-2 достиг своего порога по мощности – 15 млн.т. Этого явно недостаточно для перевалки всей руды, идущей в Азию. А если еще учесть перевалку транзитного ЖРС и импортного угля, идущего через ПРР-2, то мы имеем дефицит глубоководных мощностей около 10млн.т. В текущих условиях низких цен на руду существует острая необходимость в снижении логистических затрат, поэтому дефицит глубоководных мощностей критически важен для дальнейшего существования украинского горно-металлургического комплекса.